炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

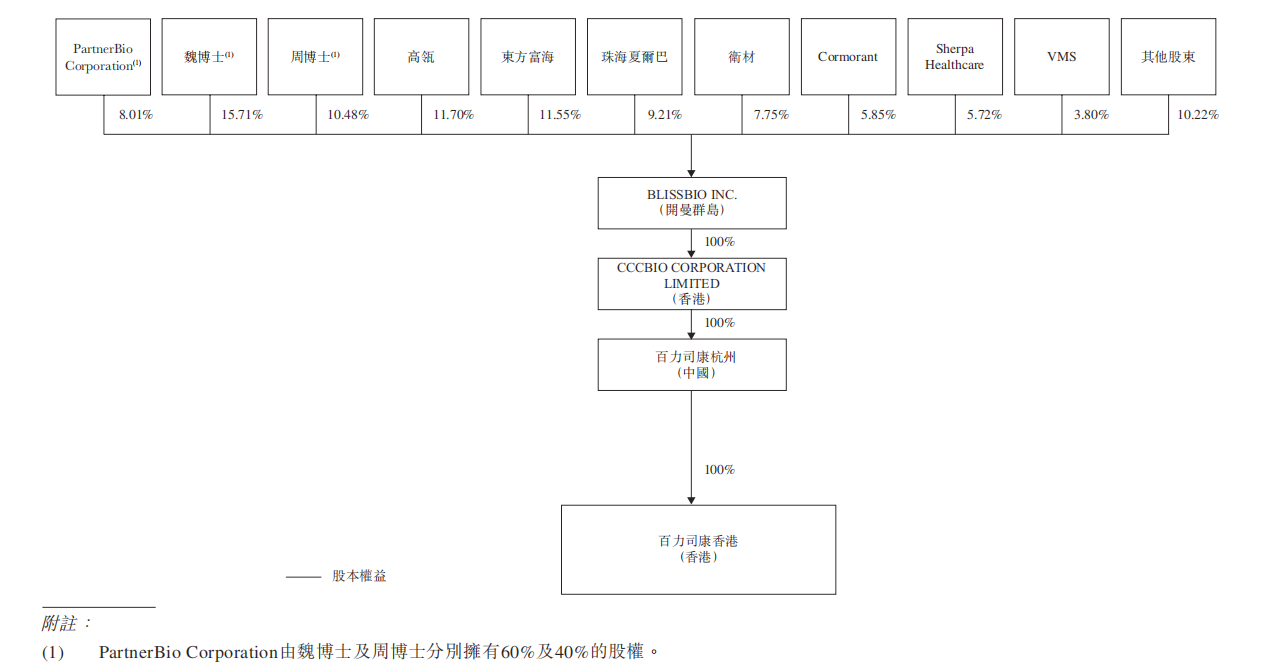

在杭州钱塘江畔的一家实验室里,两位60后女博士正为IPO做准备。曾在跨国药企深耕30年的魏紫萍与周宇虹于2017年携手创立百力司康,投身抗癌药物研发的最前沿。

八年后的今天,她们带着四款处于临床阶段的抗体偶联药物(ADC)冲刺港交所,招股书却透露了一个残酷的事实:曾被视为公司最大转机的20亿美元合作项目,在IPO前夕突然终止。

卫材“依赖症”与20亿美元合作终止

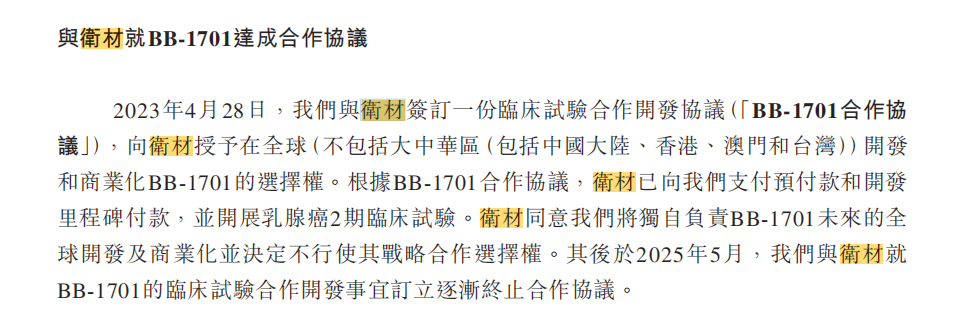

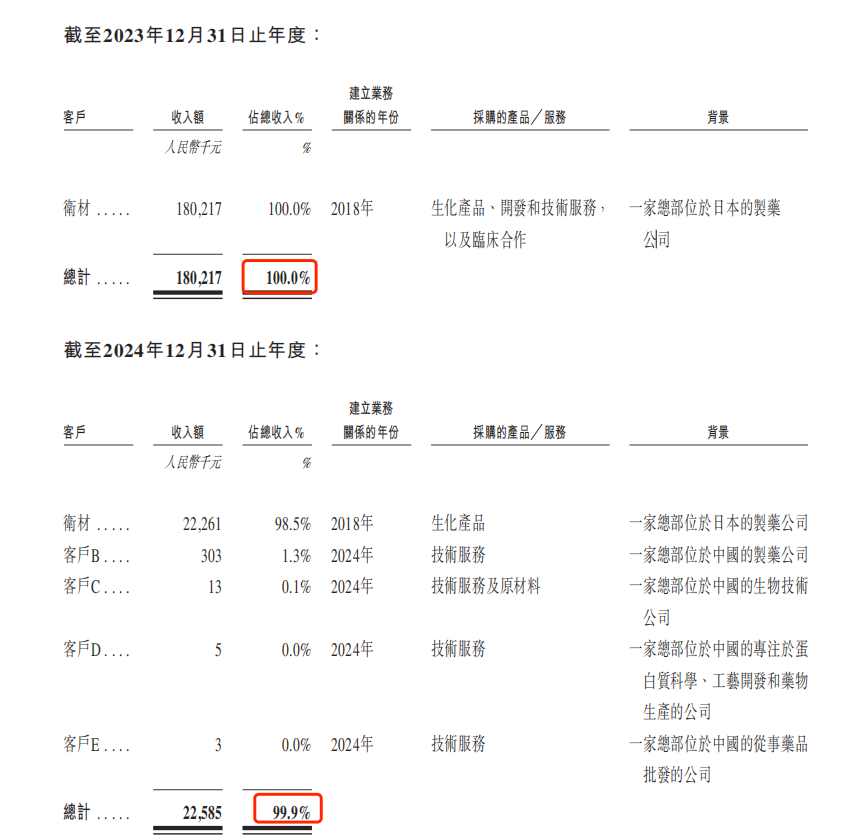

翻开百力司康的股东名册,日本制药巨头卫材(Eisai)的名字格外醒目。这家持有公司7.75%股份的战略投资者,曾是百力司康生存的命脉。2023年,公司1.8亿元收入100%来自卫材;即便到2024年,卫材贡献的2226万元仍占总收入的98.5%。

双方关系的深度不止于此。《财中社》注意到,首席科学官周宇虹曾任卫材子公司抗体开发高级总监,公司还从卫材获得核心药物连接子技术的全球独家授权。

真正的重磅合作出现在2023年4月。百力司康与卫材签署协议,授予后者核心产品BB-1701在中国以外市场的开发和商业化权利。根据约定,百力司康可能获得高达20亿美元的开发与商业化里程碑付款以及销售分成。

然而2025年5月,双方签署了“逐渐终止合作协议”,未解释原因的终止不仅使20亿美元化为泡影,更切断了公司最大的收入来源。卫材的撤退恰似釜底抽薪,让百力司康的IPO之路陡然布满荆棘。

亟需融资:亏损扩大与对赌倒计时

百力司康的收入主要来自与卫材的临床试验合作开发协议,包括收取的里程碑付款,以及提供临床试验材料和研发相关服务的收益。2023年及2024年,来自第一大客户卫材收入占比分别为100%及98.5%。

《财中社》注意到,2024年公司收入下滑87.5%至2260万元,亏损扩大170%至5.57亿元,从业绩来看,或许从2024年起双方就已经“逐渐终止合作”。同时,公司2024年负债净额高达12.64亿元,流动比率恶化至0.24。

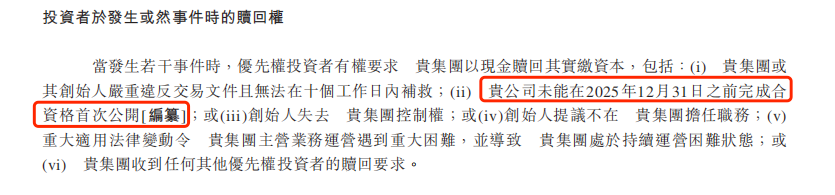

深层危机来自资本对赌条款。招股书显示,若触发“2025年底未上市、创始人失控或经营困境”等条件,优先股投资者可要求现金赎回。截至2024年末,公司可赎回负债已达17.6亿元,而截至2025年4月30日公司账面现金仅4亿元,此次IPO成功与否对企业而言意义重大。

管线突围:细分市场的生死时速

百力司康的核心产品是BB-1701,这款靶向HER2的ADC药物,专为对第一三共的明星药物“优赫得”产生耐药性的乳腺癌患者设计。

市场迫切性支撑着其商业前景。目前全球尚无获批的优赫得耐药后疗法,而BB-1701是该领域临床进展最快的候选药物,已在美、欧、日、中同步推进II期研究。除乳腺癌外,公司正探索其治疗非小细胞肺癌等HER2表达癌症的潜力,试图扩大市场空间。

但竞争环境的激烈超出想象。全球已有四款HER2 ADC药物上市(罗氏的赫赛莱、第一三共/阿斯利康的优赫得、荣昌生物的爱地希、恒瑞医药的艾维达),另有17款同类在研药物处于II期或更晚阶段。BB-1701虽在耐药患者细分领域领先,但这一市场本身有限。要想实现商业成功,必须拓展适应症,届时将直面更多对手的围剿。

两位女科学家的创业故事,终将在资本市场的审视下迎来残酷验证。当港交所18A章的大门向未盈利生物科技公司敞开,百力司康的背水一战,不仅关乎企业存亡,更将检验中国创新药从license-out(对外授权)到独立全球化的真正成色。

责任编辑:常福强

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏