炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

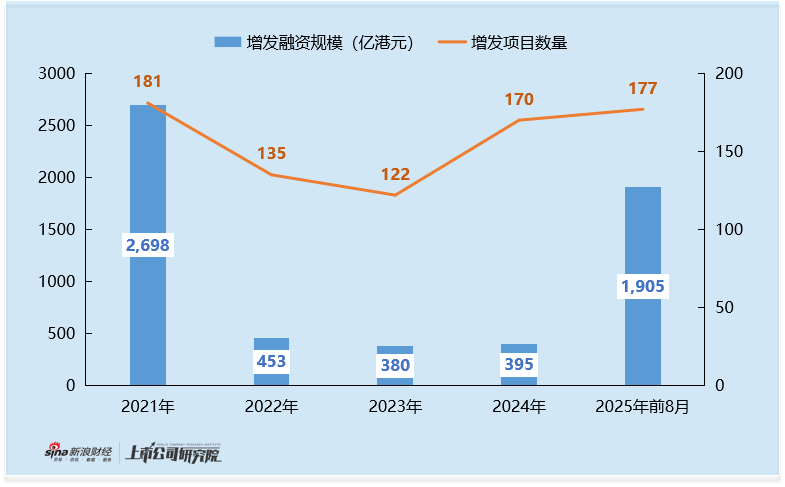

2025年香港资本市场迎来显著回暖,截至前8个月,港股IPO融资规模达1329亿港元,创下近4年新高,较2024年全年规模提升50%。更值得关注的是,同期港股增发市场表现更为强劲——募资规模达1905亿港元,不仅远超IPO融资规模,更较2024年全年增发规模增长3.8倍,单项目平均募资规模达11亿港元,成为推动港股市场活跃度的核心力量之一。

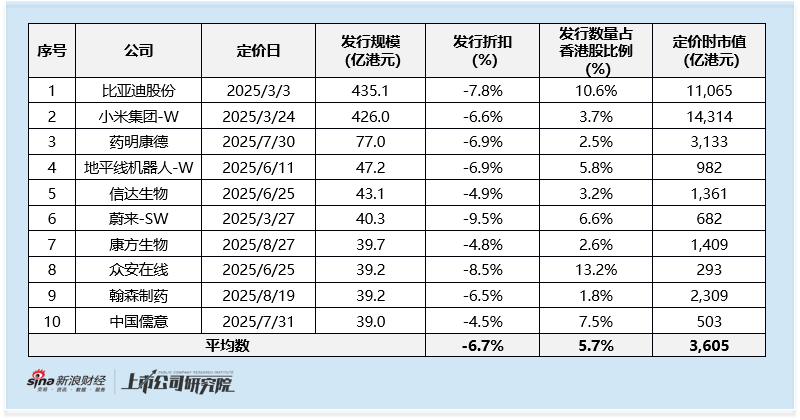

中国儒意于2025年7月进行增发,发行规模为39亿港元,为年内第十大增发项目,发行折扣仅不到4.5%,为年初至今闪电配售项目中,折扣最低的项目。然而,这一“低折扣”并未反映市场信心,反而因跨界收购争议、交割流程梗阻等引发市场关注。

2025年初至7月中旬,公司凭借影视、游戏等业务的稳健增长持续推动股价上涨。2025年公司参与了多部高票房电影作品,包括《唐探1900》《长安的荔枝》《南京照相馆》《熊出没·重启未来》等;公司旗下线上流媒体长视频平台南瓜电影,以及游戏业务也为公司带来了可观的收入及利润。2025年上半年,公司实现扭亏为盈,扣非后归母净利润为12.35亿元,同比增长57%。理论上业绩基本面的改善应为融资创造了理想的窗口,但7月22日宣布收购万达快钱金融30%股权后,股价随即掉头下行。

市场情绪逆转的核心,在于收购快钱金融引发的战略信任危机。这笔2.4亿元的跨界交易,与公司核心的“影视+游戏+流媒体”业务存在明显协同断层,且标的资产风险隐患突出。

从标的资质看,快钱金融问题频出:2022年至今,其持牌主体快钱支付因违反支付业务管理规定已收到央行4份罚单,合计罚没超1700万元,合规风险敞口显著;更值得关注的是其估值缩水——较万达集团初次收购时的33亿元估值,如今已缩水至8亿元,11年间缩水超75%,资产质量存疑。

增发流程的不顺畅进一步放大了风险。根据公告,公司7月31日盘后进行配售后,8月18日才完成“第一批”股份的交割上市,该部分股份全部由无极资本认购,而其余批次进度至今未披露。这种分批交割的情况在港股市场中并不多见。

更值得警惕的是,这并非个案。2025年1月公司启动了股份定向认购及配售,其中定向认购方之一的TFI Investment因需要额外时间调动资金,交割时间延长至2025年7月28日。TFI Investment的认购规模为11.6亿港元,而其关联主体AK Jensen Investment及其联属公司合计管理规模超过240亿美元。截至发稿,中国儒意并未就该事项的进展做出补充公告。新旧融资的交割梗阻,不仅影响资金到位效率,更引发市场对“融资真实性”的猜测。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏